Ребенок копит на велосипед, телефон или просто «на потом». Кладет деньги в копилку, радуется каждой тысяче. А через полгода выясняется, что на желаемую вещь всё еще не хватает — потому что деньги не прибавляются, а цены растут.

Самое время объяснить простую истину: деньги могут работать и приносить деньги.

Как устроен детский накопительный счет

Накопительный счет на ребенка — это обычный банковский счет, открытый на имя несовершеннолетнего. Родители могут пополнять его в любое, а банк начисляет проценты на остаток.

Главное преимущество: деньги не заморожены, как на вкладе. Их можно снять в любой момент, но проценты продолжают начисляться на остаток.

И это идеальный инструмент, чтобы показать ребенку, как работает пассивный доход.

С какого возраста можно открыть счет

Счет можно открыть с рождения. Но возможности распоряжаться деньгами зависят от возраста:

До 6 лет — все операции совершают только родители.

От 6 до 14 лет — ребенок может совершать мелкие покупки (например, оплатить мороженое или билет в кино), но крупные операции — только с согласия родителей. Некоторые банки выдают карту к такому счету с 6–7 лет.

От 14 до 18 лет — подросток получает паспорт и может сам открывать счета. Но для распоряжения крупными суммами (обычно от 10 000) требуется письменное согласие родителя.

Для финансового воспитания лучше всего подходит возраст от 6 до 14 лет. Ребенок уже понимает, что такое деньги, но контроль остается за родителями.

Как превратить счет в «живую копилку»

Шаг 1. Откройте счет вместе с ребенком

Сделайте это осознанным событием, а не просто галочкой в приложении. Объясните: «Это специальный счет, на котором твои деньги будут не просто лежать, а расти». Это «копилка» на мечту.

Большинство банков позволяют открыть детский накопительный счет онлайн через мобильное приложение. Понадобятся паспорт родителя и свидетельство о рождении ребенка.

Шаг 2. Договоритесь о правилах пополнения

Пусть ребенок сам решает, сколько откладывать из карманных денег. Даже 100 рублей в месяц — это уже привычка. Вы можете добавлять бонус за каждую накопленную тысячу. Так ребенок увидит, что его усилия поощряются.

Шаг 3. Покажите проценты в деле

Раз в месяц заходите в приложение вместе и смотрите начисления.

Объясните: «Банк берет твои деньги на время, а за это платит тебе каждый месяц. Это и есть проценты».

Покажите на цифрах. Допустим, на счете 10 000 рублей, ставка — 10% годовых. В месяц банк начисляет около 80 рублей. Это немного, но если ничего не делать — они просто появляются из воздуха.

Что еще важно знать

Проценты — это не гарантия богатства, а иллюстрация

Доходность по накопительным счетам обычно невысокая (ключевая ставка минус 2–4%). Но для ребенка важнее сам факт: деньги могут приносить деньги.

Сложный процент — магия для подростков

Объясните, что проценты начисляются не только на ваши деньги, но и на уже начисленные проценты. Пример: 10 000 рублей под 10% годовых через 10 лет превратятся почти в 26 000 рублей без вашего участия.

Накопительный счет — не вклад

Деньги можно снимать в любой момент, но ставка может меняться.

Главное — это разговор, а не счет

Сам по себе накопительный счет не сделает ребенка финансово грамотным. Но он дает повод поговорить о том, почему банк платит проценты, что такое инфляция и почему важно копить.

Где разобраться в деталях

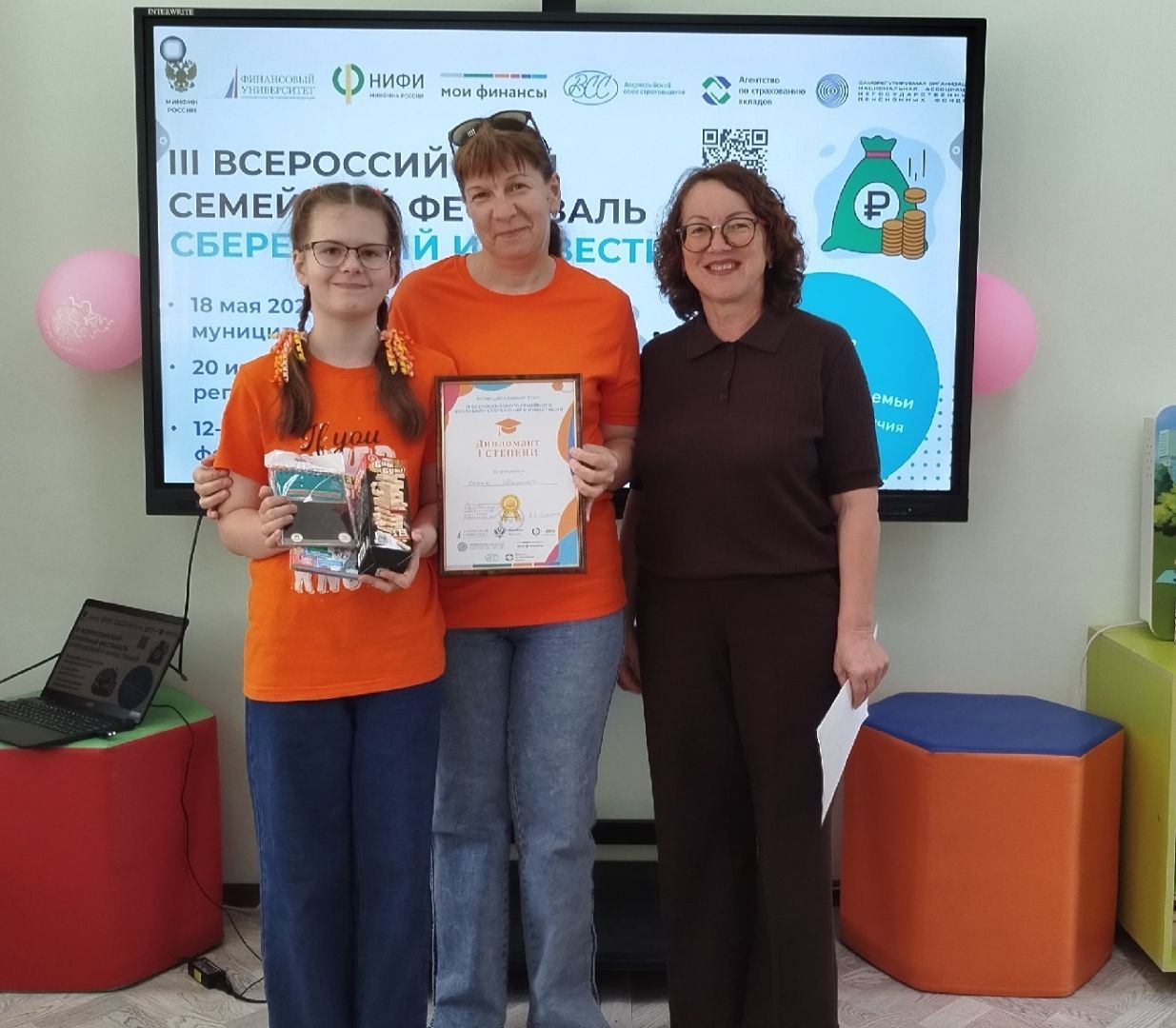

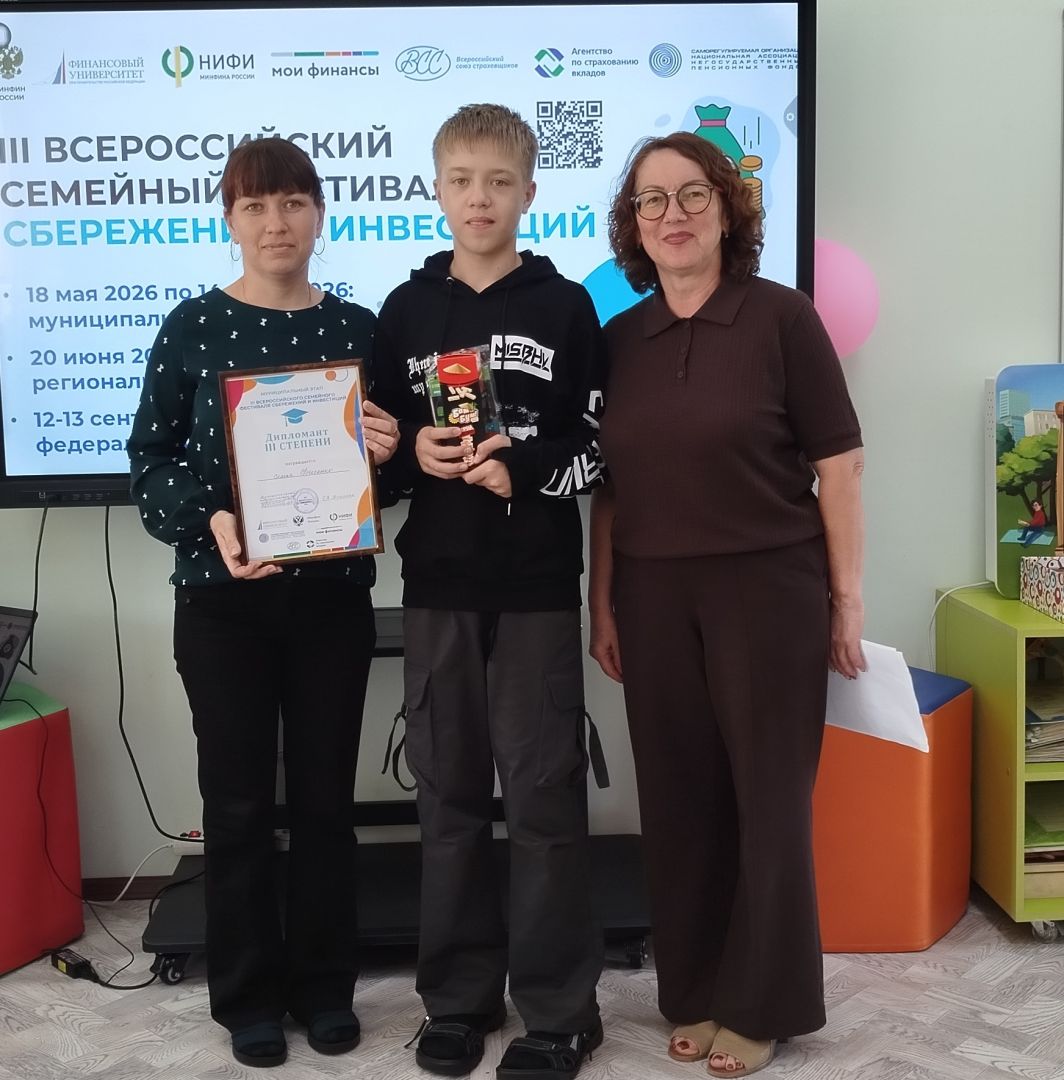

Узнать больше о детских накопительных счетах и финансовом воспитании можно на Всероссийском семейном фестивале сбережений и инвестиций. Организатор — Финансовый университет при Правительстве РФ. На площадках фестиваля эксперты (в том числе при поддержке АСВ и ВСС) рассказывают, как с ранних лет приучать детей к разумному обращению с деньгами и как использовать банковские инструменты для семейных накоплений.

В Рыбинском муниципальном округе 10 июня 2026 г. пройдет муниципальный этап Фестиваля. Для участия необходимо собрать семью и с пользой для своего финансового здоровья провести время вместе.